有些企业,利润波动比较大,可能第一二季度盈利很多,三四季度会有亏损。如果据实预缴,会多交所得税,汇算再退税,会比较麻烦。

这种情况下,想要减少退税的麻烦,最好的解决方法,自然就是尽量减少预缴税款。

常见的合规思路有两个,一个是把财务报表利润尽可能的做低,另外一个是,根据实际业务情况预提费用。

比如,在符合会计制度和会计准则的前提下,企业可以计提各项资产减值准备、风险准备等准备金支出,也可以将暂时没有取得发票的真实发生的费用,进行列支。

但需要大家注意的是,不能滥用暂估。当前对于滥用暂估查的也比较严,有不少企业因为滥用暂估被查被罚。

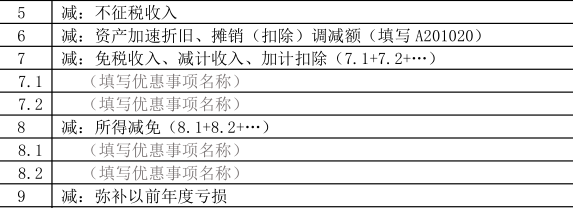

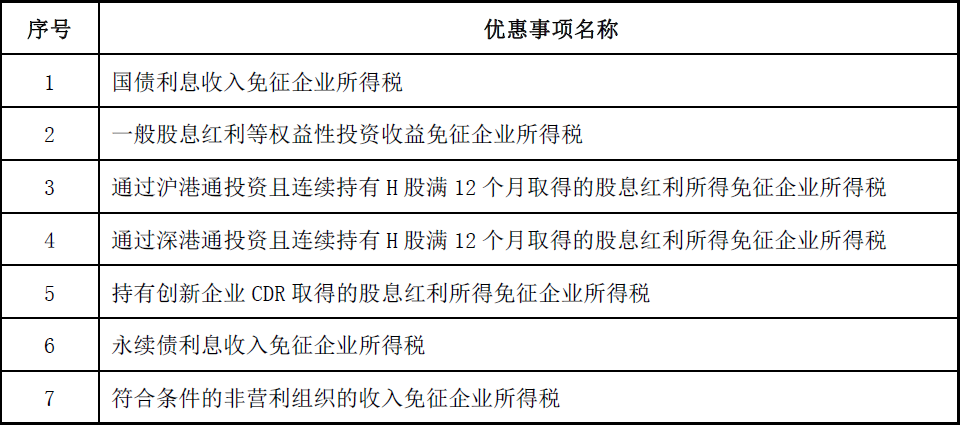

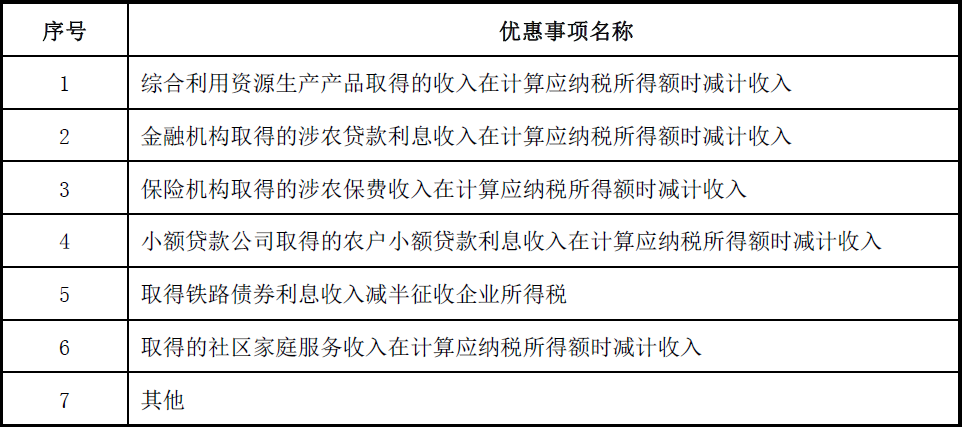

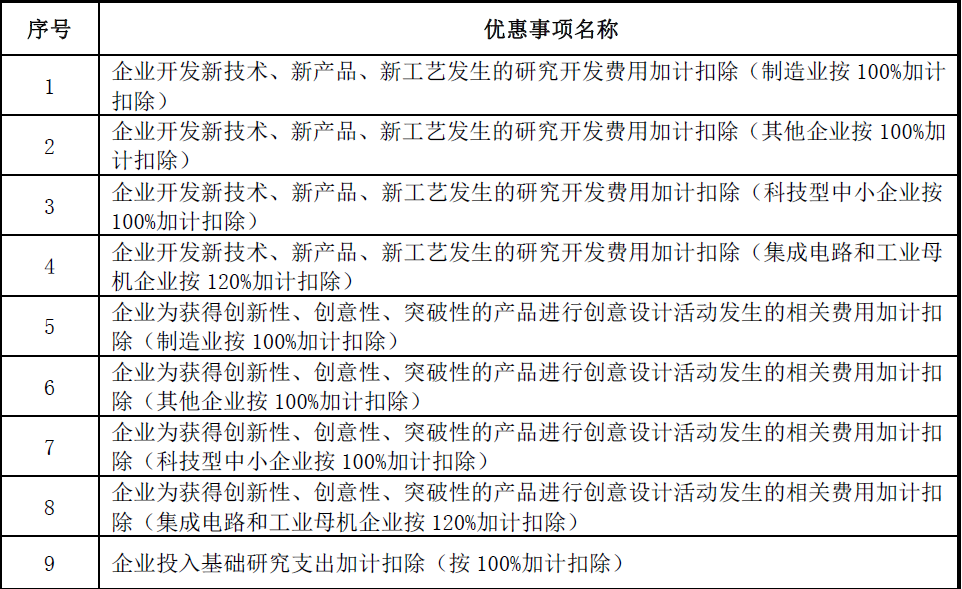

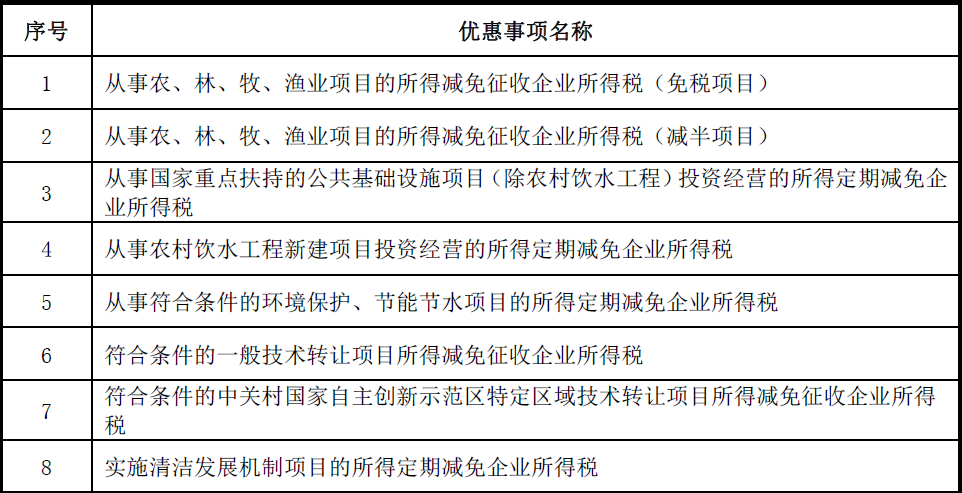

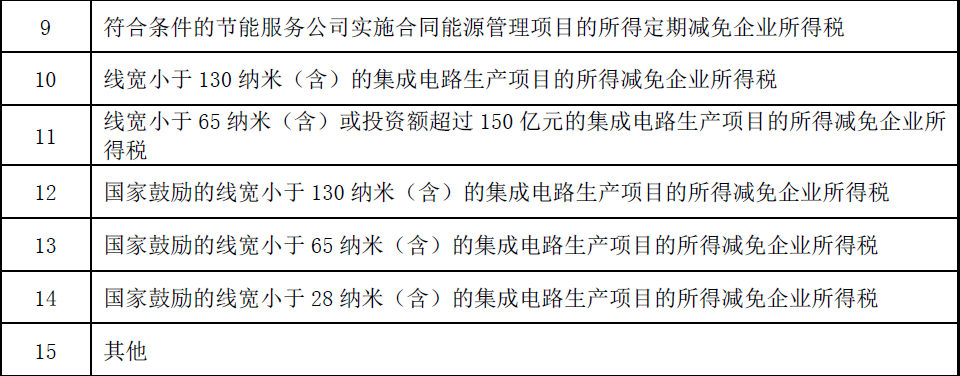

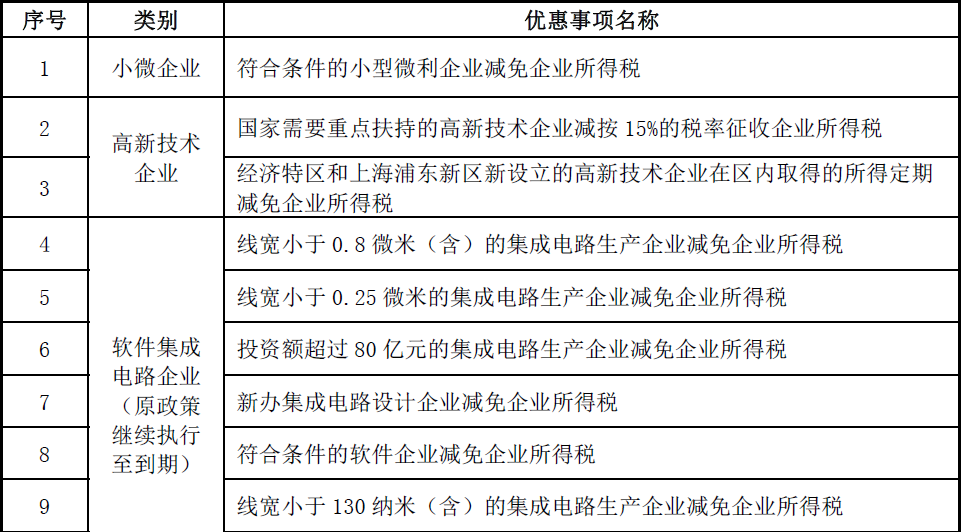

2、财务报表利润无法调整下,在所得税预缴申报时候能不能做调减?对于利润表利润总额实打实做低,其实你可以在准则允许的范围内采取一定的手段做一下企业的盈余管理,比如季度该提的资产减值可以提一下(减值预缴时候不需要调增),全年的奖金能预提的可以预提一点(预提费用没有发票可以暂扣除),有些全年的费用按权责发生制可以做一定的暂估等等,这个就是根据你企业实际情况具体来操作了。总之,纳税申报都是需要在我们企业结账后出具的财务报表的基础上进行处理。有些单位利润不想做低,这个时候你还可以看看企业是否有优惠政策,哪些可以在预缴时候就享受,做相应的填报处理。比如之前有研发费用的企业,平时预缴时候不能加计扣除,导致平时预缴税款较多,年度汇算把加计扣除考虑进去后又形成大量退税,现在按照政策也可以在季度时候先扣除(企业7 月份预缴申报当年第2 季度(按季预缴)或6 月份(按月预缴)企业所得税时,可以自主选择就当年上半年研发费用享受加计扣除优惠政策。企业10月份预缴申报第3 季度(按季预缴)或9 月份(按月预缴)企业所得税时,可自主选择就当年前三季度研发费用享受加计扣除优惠政策)。还有是否有免税的收入,减计的收入可以填写,是否有所得减免政策,这些都可以综合看看。

以上的方法都是可以用的,也是合法合规的,但是有些企业,财务报表也无法处理,就是在申报时候强行改数来实现少预缴的目的,这个显然是有风险的。企业所得税预缴的筹划也要从报表的源头开始提前处理,而不是在财务报表确定的情况下,人为改动申报表利润总额来控制企业所得预缴金额,这种简单粗暴的办法不可取。

;){kind=link}