客户不要发票,是做“未开票收入”还是直接开具普票?明确了!

2024-07-26

1

客户不要发票,到底要不要开?

税务局明确了!

那为什么有不要发票情况呢?有什么风险呢?

2

客户为什么不要发票?

企业不开会有什么风险吗?

一、客户为什么不要发票?

3

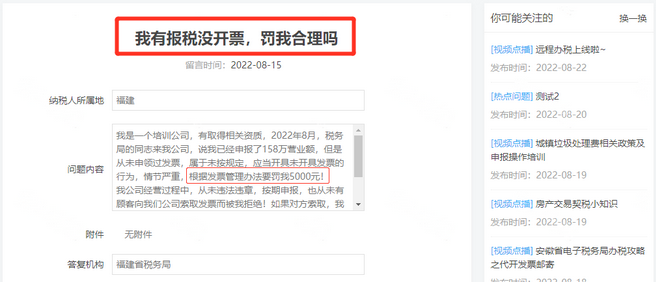

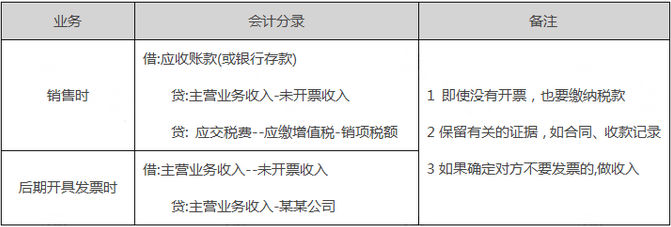

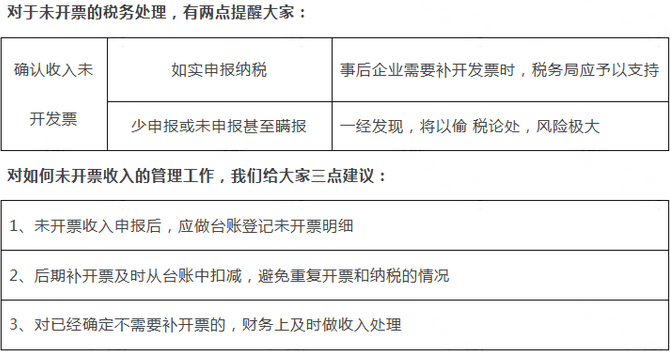

没开发票,做了未开票收入

税务局也要罚款!如何补救呢?

一、没开发票,做了未开票收入,税务局也要罚款!

问题:

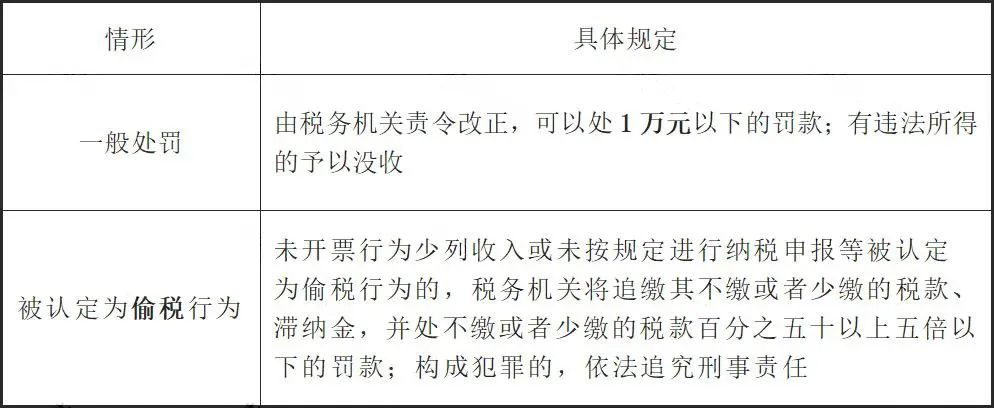

1.发票开具要求

2.应当开具而未开具发票的处罚

4

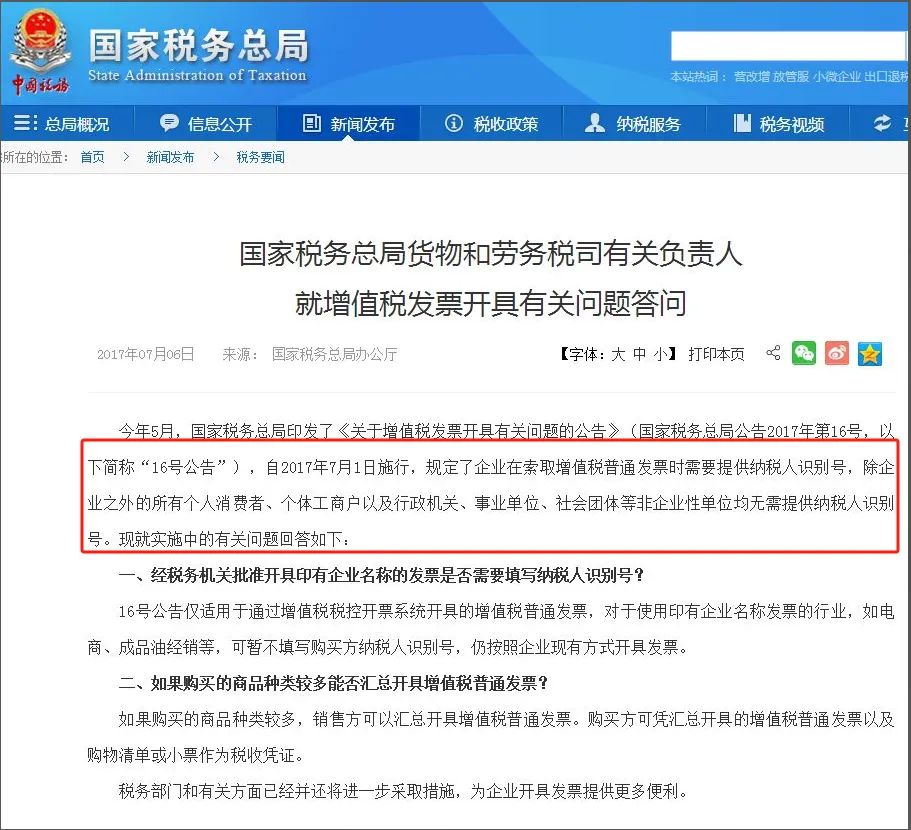

给个人开发票,要以身份证号

作为纳税人识别号吗?

答:《国家税务总局关于进一步优化营改增纳税服务工作的通知》(税总发〔2016〕75号)第八条规定,个人消费者购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息,也不需要提供相关证件或其他证明材料。

所以,给个人开发票,无需将身份证号作为纳税人识别号,纳税人识别号位置可以不填写。

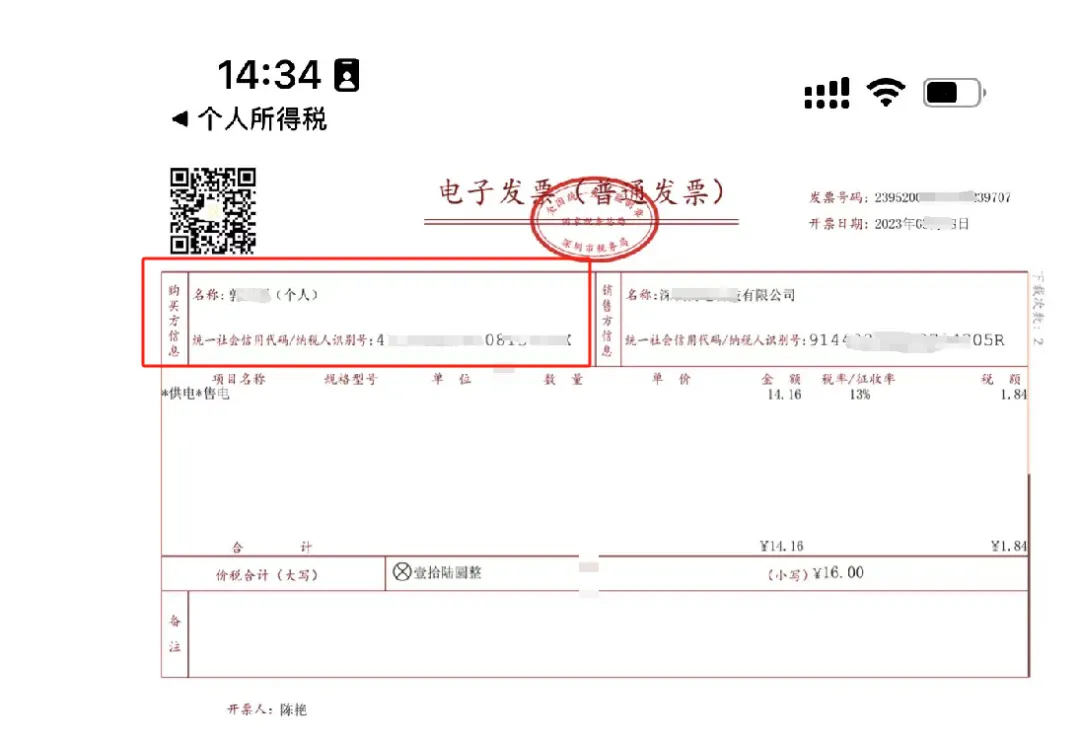

但如果是数电票试点地区,开票给个人的话,需要提供身份证。

如果在电子发票服务平台开票给自然人,在【蓝字发票开具】开票信息填写界面购买方信息右侧勾选“是否开具给自然人”标识。

注意事项:

1.如受票方(发票抬头)为自然人,请根据实际需要提供姓名或姓。如购买方的姓名为张某某,可在名称栏次填写:张某某、张先生或张女士。

2.如受票方(发票抬头)为自然人,并要求能将发票归集在个人票夹中展示,需要提供姓名及身份证号(自然人纳税人识别号)。

3.如受票方(发票抬头)为个体工商户,需提供统一社会信用代码或纳税人识别号,请勿勾选“是否开具给自然人”标识。

4.如受票方(发票抬头)为自然人,立即开票界面的选择票类需选择增值税普通发票,否则将无法勾选“是否开具给自然人”标识。

个税APP个人票夹查看如下:

5

财务人注意!

7种发票不能随意开具!

1.购买商品或服务项目较多,发票开具时必须开具明细吗?

;){kind=link}